“一旦猫眼上市成功,那么就有更多的资源进一步垄断市场,让整个电影产业链的上下游‘出更多的血’,最终可能不利于行业发展,某些互联网企业对市场的过度垄断,造成各种隐患就是教训,希望监管上能够有更多可以促进电影行业发展的政策。”对于近期由第一财经、新京报、财新网等多家媒体报道的互联网票务新政,国内某知名院线高管给予了高度评价。

新政策包含四条内容,条条切中当前票务市场存在的痼疾,具体如下:一、发行方、制片方、院线方不允许进行网络售票平台补贴投放;二、第三方售票手续费不得高于2元;三、未获得公映许可证的影片将无法开展预售;四、网上售票上对影院的结算周期从今年10月1日变成T+7,明年十一起要求即时结算。

关于票补新政带来的影响,国金证券分析师姜姝表示:“未来,流量入口、大数据分析能力,对上游内容的判断能力,以及资金实力的比拼将成为关键要素,预计对中小票务平台影响更大,有利于龙头集中度提升。猫眼可能受到的不利影响会更大,甚至可能导致港股IPO定价偏低致使融资低于预期。”

按照姜姝的说法,这四条新政一旦落实,势必会对当前互联网票务市场的格局产生深远的影响。尤其是对于即将上市的猫眼而言,新政很可能提前引爆招股书明书中埋下的重重暗雷。

电商服务费设限,猫眼营收恐锐减

“现金流出净额要求我们获取外部融资,以满足我们的财务需求。倘若我们无法如此行事……我们的业务、财务状况及经营业绩将受到重大不利影响。”从招股书来看,资金短缺是猫眼上市的动因,也是其现阶段面临的最为窘迫的问题。

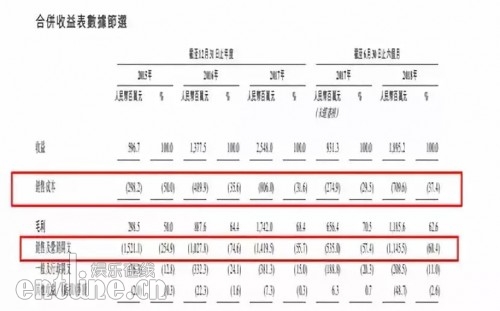

过去三年,猫眼的营收金额分别为5.97亿元,13.78亿元和25.48亿元,年均复合增长率达到106.6%。毛利分别为2.99亿元、8.88亿元、17.42亿元;净亏损分别为12.98亿元、5.08亿元、7610万元。加上2018年上半年亏损的2.31亿,最近36个月,猫眼净亏损金额高达21.13亿元人民币,是当之无愧的烧钱大户。

另外,从营收结构来看,2018年上半年“网上电影票务业务”收入达到了11.49亿元,占收入总额超过了60%,是猫眼娱乐最重要的盈利来源。由此不难预见,“第三方售票服务费不得高于2元”的新政,势必会对猫眼现阶段的收入状况造成极大的冲击。

按照11.49亿的“网上电影票业务”收入来计算,猫眼每张电影票收到的服务费约为2.4元,平均每张票支付给票务系统公司的费用约0.6元左右。如果按照上述方法进行限价,2018年上半年,猫眼总收入预计会下滑11.32%左右,毛利率可能由62.6%下滑至51.6%左右。这对猫眼本就窘迫的营收状况而言,无疑是雪上加霜,而营收水平的走低,势必会进一步影响资本市场对猫眼的评估,为猫眼的IPO前景蒙上一层阴霾。

票款即时结算,猫眼现金流收紧

营收状况的持续走低,将直接对猫眼赖以维持生计的现金流造成冲击。从招股书披露的数据看,猫眼现金流持续收窄,已经到了万分窘迫的境地。仅2018年上半年,猫眼净流出的现金总额便高达12.25亿元人民币,账面的现金及金融资产从2017年年末的21.3亿元直接下降至上半年期末的8.6亿元。

与此同时,猫眼承担的流动负债却为26亿元人民币,其中应付类款项占比高达95亿元。截止2018年6月30日期末,账龄超过半年的应付账款有1.3亿元,占应付账款比重达34%,较2017年年底的急剧扩大。其中,有13.56亿元的应付款项是代收性质的应付影院的票房和卖品结算款,照猫眼如今的现金储备来看,短期内恐怕很难偿还。

而T+7结算新政的推出,无疑将使这13.56亿元代收票款的偿还周期大大缩短。届时,猫眼的现金流压力只怕会空前增大。其实,票款结算政策的转变,对猫眼最深刻的影响不在于13.56亿的应付票款,而在于现金流结构。从招股书来看,截留院线票款是猫眼维持短期内现金流充盈的良方,而随着新政的推出,这一切都将成为过去。如果找不到下一头“现金牛”,猫眼资金断裂的风险将随时会引爆,甚至很可能因资金无法周转而影响业务正常开展。

票补彻底取消,宣发业务面临考验

2018年上半年,猫眼营销及营销开支为11.46亿元人民币,占收入比例高达60%,同比增长114%。国金证券的分析师认为,这11.46亿元人民币主要是由票补构成的。

高票补、低价格是猫眼在电影宣发市场上无往而不胜的利器。2014年暑期档,猫眼以《变形金刚4》打响票补大战。2015年春节档,《澳门风云2》和《天降雄狮》分别获得大众点评、猫眼约3000万、6000万票补。2015年国庆档,《港囧》获得猫眼等多家联合近1亿元票补。2016年春节档,《美人鱼》获得猫眼等多家联合约5000万票补……大规模的票补,帮助猫眼大肆抢占市场、流量和用户,树立了其在互联网票务和在线宣发领域的江湖地位。

从招股书来看,猫眼似乎打算将票补进行到底。“此次融资约30%预期将用于为提升综合平台实力,来丰富内容供应加强服务,拓展用户群并提升其忠诚度……约30%预期将用于为猫眼娱乐拓展业务,进行可能不时挖掘的潜在投资及收购。” 如今,票补政策的调整,无疑将使猫眼通过上市融资扩大票补规模,进而垄断市场的美梦落空。

就整体而言,新政的出台,意味着未来票务市场的竞争格局竞发生根本性的转变。当营收打折、现金流收紧、宣发优势不再明显的时候,猫眼的价值还剩下什么?自有股民和投资机构前去评判。

2018-09-20 16:53:29 来源:互联网

2018-09-20 16:53:29 来源:互联网